PruBSN Protect / Protect Plus

PruBSN Protect

Plan PruBSN Protect merupakan sejenis Plan traditional yang memberi perlindungan kewangan akibat kematian atau lumpuh kekal keseluruhan disebabkan sebab2 bukan kemalangan. Ia juga ditambah dengan manfaat kematian atau lumpuh kekal keseluruhan akibat kemalangan dan beberapa manfaat yang berkaitan kemalangan yang lain.

Terdapat pula PruBSN Protect Plus yang menggandakan jumlah perlindungan sebanyak 5% dalam setiap 3 tahun secara automatik. Tujuan penambahan perlindungan ini adalah dengan mengambil kira kadar inflasi setiap tahun. Jadi, berkemungkinan jumlah perlindungan kewangan yang kita sign up sekarang nilai nya tersangat kurang pada masa akan datang. Jadi, ada satu kaedah / cara bagaimana kita ingin memberikan lebih perlindungan kewangan pada masa akan datang.

Antara manfaat dalam plan ini adalah

* PruBSN Protect

Membayar pampasan disebabkan oleh kematian, atau lumpuh kekal keseluruhan sebelum umur 70 tahun.

* PruBSN Protect Plus

Manfaat ini sama seperti manfaat di atas, cuma jumlah sum insured / sum covered akan bertambah setiap 3 tahun sebanyak 5%.

* Accident Death and Disablement

Memberikan keluarga pemegang policy wang tunai sekiranya pemegang policy meninggal dunia atau hilang upaya kekal keselurhan disebabkan oleh kemalangan.

* Accident Medical Reimbursement

Manfaat ini akan membayar semua kos rawatan kemalangan (tertakluk kepada jenis rawatan yang diberikan. Pemegang policy perlu membayar bill hospital/klinik terlebih dahulu, kemudian, baru kita buat claim ke PruBSN Takaful.

* Weekly Indemnity

Manfaat ini membayar pendapatan mingguan disebabkan pemegang policy cuti sakit (MC disebabkan oleh accident). Akan tetapi tempoh pemulihan akan ditetapkan oleh Doktor yang merawat.

* Family Income Benefit

Manfaat ini memberikan pendapatan bulanan kepada keluarga sekiranya pemegang policy disahkan meninggal dunia, sakit kritikal atau lumpuh kekal keseluruhan sebelum umur 70 tahun.

* Contributor

Manfaat ini membayar sumbangan2 anda pada masa akan datang sekiranya pemegang policy disahkan mengidap sakit kritikal.

* Spouse Contributor

Manfaat ini membayar sumbangan2 anda pada masa akan datang sekiranya pasangan anda meninggal dunia, atau disahkan mengidap sakit kritikal atau hilang upaya kekal keseluruhan

* Parent Contributor (hanya utk client yang berumur bawah dari 19 tahun sahaja).

Manfaat ini membayar sumbangan2 anda pada masa akan datang sekiranya ibu atau bapa meninggal dunia, atau disahkan mengidap sakit kritikal atau hilang upaya kekal keseluruhan.

Konsep PruBSN Protect Plus

PruBSN Protect Plus

Email saya details anda sekiranya ingin mendapatkan contoh plan / quotation. Terima kasih.

Sunday, December 26, 2010

Pru Bsn Crisis Cover

PruBSN CrisisCover

Pelan PruBSN CrisisCover merupakan satu plan baru yang dikeluarkan oleh PruBSN Takaful Berhad bagi memenuhi keperluan perlindungan kewangan pelanggan. Secara asasnnya, plan ini memberi perlindungan kewangan (pampasan) kepada pemegang polisi sekiranya beliau meninggal dunia atau disahkan mengidap salah satu daripada 36 jenis penyakit kritikal atau lumpuh kekal keseluruhan sebelum umur 70 tahun.

Plan ini merupakan plan traditional (plan bertempoh / term plan). Namun ianya mempunyai nilai tunai. Pembahagian keuntungan pelaburan antara pemegang policy dan syarikat PruBSN Takaful Berhad adalah seperti berikut :

Pemegang Policy : 80%

PruBSN Takaful Berhad : 20%

Plan ini memberi pilihan kepada pemegang policy yang sudah mempunyai plan insurance atau takaful lain (life policy, medical dan sebagainya) tapi ingin mendapatkan perlindungan tambahan sekiranya mengidap sakit kritikal. Sebenarnya, manfaat ini sama seperti manfaat rider Crisis Shield atau Crisis Shield Plus (dalam Plan Takafulink). Tapi, plan PruBSN CrisisCover hanya memberi pampasan kepada 3 perkara sahaja seperi yang saya sebutkan di atas.Plan ini boleh didapati dengan caruman serendah RM 20 sebulan. Selain dari manfaat pampasan disebabkan penyakit kritikal, pemegang policy juga boleh attached dengan manfaat tambahan iaitu

- Family Income Benefit

Manfaat ini memberikan orang yang anda kasihi pendapatan bulanan sekiranya anda kehilangan nyawam disahkan mengidap sakit kritikal atau hilang upaya kekal keseluruhan (TPD).

- Spouse Contributor

Manfaat ini membayar sumbangan2 anda pada masa akan datang sekiranya pasangan anda meninggal dunia, atau disahkan mengidap sakit kritikal atau hilang upaya kekal keseluruhan.

- Parent Contributor

Manfaat ini membayar sumbangan2 anda pada masa akan datang sekiranya ibu atau bapa meninggal dunia, atau disahkan mengidap sakit kritikal atau hilang upaya kekal keseluruhan.

Kesimpulannya, pada pendapat saya, plan ini adalah sebagai satu plan tambahan sekiranya seseorang itu ingin mendapatkan perlindungan kewangan disebabkan oleh risiko sakit kritikal, atau sesiapa yang ingin memulakan caruman bulanan dengan jumlah yang rendah disebabkan oleh kemampuan kewangan dan sebagainya.

Selain itu, plan ini juga amat sesuai kepada pemilik2 syarikat yang ingin memberikan perlindungan insurance / takaful sakit kritikal kepada pekerja2 mereka. Ini kerana dengan caruman yang rendah dan mampu milik, tidak menjadi satu bebanan kepada majikan untuk memberikan sedikit manfaat pekerja bagi memastikan pekerja terus setia bekerja dengan majikan.

Sekiranya anda ingin mendapatkan contoh plan, boleh emailkan ke details anda kepada saya.

1. Nama

2. Tarikh Lahir

3. Pekerjaan

4. Status Merokok (Y/N)

5. Jumlah Perlindungan yang ingin diambil.TAKAFUL UMMAH

PruBSN Ummah

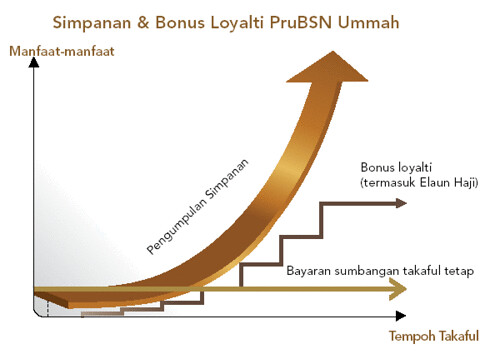

Suatu pelan yang di reka khusus bagi membantu kita di dalam menunaikan ibadah fardhu Haji dan Umrah. Pelan ini menggabungkan simpanan dan perlindungan yang memfokuskan kepada membantu kita untuk menunaikan kewajipan haji samada semasa masih hidup atau pun setelah meninggal dunia.

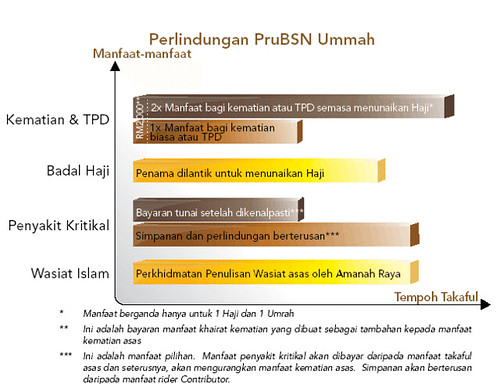

Apa yang PruBSN Ummah boleh tawarkan?

1. Manfaat perlindungan asas Takaful

- Pelan ini menyediakan 3 perlindungan asas iaitu apabila berlaku :

- Kematian

- Cacat Kekal

- Penyakit Kritikal

- Manfaat Takaful Berganda akan dibayar sekiranya anda meninggal dunia atau disahkan hilang upaya kekal dan menyeluruh semasa menunaikan Haji/Umrah.

- PruBSN akan memastikan bahawa kewajipan Haji anda ditunaikan sekiranya anda meninggal dunia atau disahkan hilang upaya sebelum anda sempat menunaikan Haji menerusi Badal Haji (Upah orang untuk tunaikan haji).

3. Jaminan kewangan sekiranya anda kehilangan nyawa atau hilang upaya kekal dan menyeluruh.

- Menjamin keperluan kewangan masa depan untuk keluarga anda.

- Memastikan tanggungjawab kewangan anda yang masih tertunggak dijelaskan.

- Wang tunai tambahan bernilai RM2,000 untuk manfaat Khairat Kematian.

4. Lindungi masa depan orang-orang yang anda sayangi

6. Manfaat-manfaat penyakit kritikal

- Wariskan harta anda kepada orang-orang yang anda sayangi menerusi penulisan wasiat Islam.

- Menjamin waris anda bebas dari hutang piutang walaupun setelah ketiadaan anda.

- Pengumpulan wang simpanan bagi menunaikan Haji,Umrah atau tujuan-tujuan lain.Walaupun setelah anda disahkan menghidap penyakit kritikal, kami akan memastikan simpanan anda terus meningkat.

6. Manfaat-manfaat penyakit kritikal

- Melindungi anda apabila anda dikenalpasti menghidap penyakit yang boleh mengancam nyawa anda.Sila rujuk senarai penyakit-penyakit kritikal.

- Sememangnya berbaloi untuk menjadi pelanggan setia PruBSN.Anda akan diberi bonus loyalti sebagai Elaun Haji apabila anda menunaikan Haji sekiranya anda membayar sumbangan anda secara konsisten.

- Pelan ini juga menyediakan bonus loyalti apabila anda terus membayar sumbangan anda sehingga penghujung tempoh takaful anda atau sekiranya anda meninggal dunia atau disahkan hilang upaya kekal dan menyeluruh,tertakluk kepada terma dan syarat.

- Berapakah yang perlu saya sumbangkan untuk Plan ini?

Sumbangan bulanan minimum adalah RM50. Walau bagaimanapun, sumbangan sebenar anda akan bergantung kepada berikut:- Umur anda

- Jumlah dan terma perlindungan anda

- Status kesihatan anda

- Jantina anda

- Tahap risiko pekerjaan anda

- Kaedah pembayaran anda

- Kekerapan pembayaran anda sama ada setiap bulan, suku tahun, setengah tahun atau setiap tahun

Contoh caruman

Sunday, October 3, 2010

Pru Bsn Takaful Lancar 3 produk terbaru

Kuala Lumpur, 1 September 2010 – Prudential BSN Takaful Berhad (PruBSN) today announces the launch of three innovative and dynamic plans – PruBSN Protect, PruBSN ProtectPlus and PruBSN CrisisCover.

PruBSN Protect is a term takaful plan that provides a longer protection term until 80 years old compared to a maximum of 65 years old typically found in the current market.

PruBSN ProtectPlus is an enhanced version of PruBSN Protect whereby the sum covered increases by 5% every three certificate-years. This unique feature will help participants of the plan to be protected against inflation.

PruBSN CrisisCover, on the other hand, provides protection against 36 types of critical illness with the option to provide the covered person’s beneficiaries with a monthly income for up to 120 months in the event of the demise of the person covered.

On the launch of these three innovative plans, Mr Azim Mithani, Chief Executive Officer of PruBSN said, "These plans are aimed at allowing our customers to make financial provision for when the unforeseen things in life happens.

“Talking to our customers, we found that there is a strong need for an updated and enhanced form of protection. These plans were designed to meet these needs and reiterate our core strategy of being customer-centric, in terms of products as well as service and overall customer experience. Protection is a key part to financial planning, therefore, we believe no matter who you are and what your profession is, everyone must ensure that they have a protection level that they are satisfied with.

To make it easy for people to acquire protection we automatically accept applications for certain level of coverage. We are delighted to bring PruBSN Protect, Protect Plus and Crisis Cover to the market."

Both PruBSN Protect and ProtectPlus offer many benefits other than the basic coverage against loss of life such as total and permanent disability. They also provide longer term of coverage as compared to other similar plans in the current takaful market. The plan is available for children and adults from age 30 days old until 64 years old. A parent has the option of converting a child’s plan to an adult plan when the child reaches age 19. The monthly contribution for PruBSN Protect starts from as little as RM20 depending on your age when you take out the plan.

To enhance their coverage, participants can opt for supplementary benefits (riders) to protect themselves against accidental mishaps and loss of income via seven riders namely Accidental Death and Disablement, Accidental Medical Reimbursement, Weekly Indemnity, Family Income Benefit, Contributor, Parent Contributor (for the child’s plan) and Spouse Contributor (for the adult plan).

PruBSN CrisisCover is specially designed for those customers who want protection against critical illness.

“The medical costs associated with the treatment of critical illness can be very high. The cost to treat cancer, for example, may range from RM30,000 to RM40,000 depending on the stage of the cancer illness. The fact is, according to the Berita Harian (25 October 2005), one out of four Malaysians are susceptible to cancer. When someone is ill, the last thing he or she should be worried about is the cost of treatment. PruBSN CrisisCover can help you with the cost of treatment so that you only need to focus on getting better,” said Mr. Azim Mithani.

PruBSN CrisisCover offers protection against 36 types of critical illness, loss of life as well as total and permanent disability. Similar to PruBSN Protect, it also offers riders to enhance the coverage. The riders attachable to the plan are Family Income Benefit, Spouse Contributor and Parent Contributor. Contributions start from as little as RM20 per month.

Issued by: Prudential BSN Takaful Berhad

PruBSN Protect is a term takaful plan that provides a longer protection term until 80 years old compared to a maximum of 65 years old typically found in the current market.

PruBSN ProtectPlus is an enhanced version of PruBSN Protect whereby the sum covered increases by 5% every three certificate-years. This unique feature will help participants of the plan to be protected against inflation.

PruBSN CrisisCover, on the other hand, provides protection against 36 types of critical illness with the option to provide the covered person’s beneficiaries with a monthly income for up to 120 months in the event of the demise of the person covered.

On the launch of these three innovative plans, Mr Azim Mithani, Chief Executive Officer of PruBSN said, "These plans are aimed at allowing our customers to make financial provision for when the unforeseen things in life happens.

“Talking to our customers, we found that there is a strong need for an updated and enhanced form of protection. These plans were designed to meet these needs and reiterate our core strategy of being customer-centric, in terms of products as well as service and overall customer experience. Protection is a key part to financial planning, therefore, we believe no matter who you are and what your profession is, everyone must ensure that they have a protection level that they are satisfied with.

To make it easy for people to acquire protection we automatically accept applications for certain level of coverage. We are delighted to bring PruBSN Protect, Protect Plus and Crisis Cover to the market."

Both PruBSN Protect and ProtectPlus offer many benefits other than the basic coverage against loss of life such as total and permanent disability. They also provide longer term of coverage as compared to other similar plans in the current takaful market. The plan is available for children and adults from age 30 days old until 64 years old. A parent has the option of converting a child’s plan to an adult plan when the child reaches age 19. The monthly contribution for PruBSN Protect starts from as little as RM20 depending on your age when you take out the plan.

To enhance their coverage, participants can opt for supplementary benefits (riders) to protect themselves against accidental mishaps and loss of income via seven riders namely Accidental Death and Disablement, Accidental Medical Reimbursement, Weekly Indemnity, Family Income Benefit, Contributor, Parent Contributor (for the child’s plan) and Spouse Contributor (for the adult plan).

PruBSN CrisisCover is specially designed for those customers who want protection against critical illness.

“The medical costs associated with the treatment of critical illness can be very high. The cost to treat cancer, for example, may range from RM30,000 to RM40,000 depending on the stage of the cancer illness. The fact is, according to the Berita Harian (25 October 2005), one out of four Malaysians are susceptible to cancer. When someone is ill, the last thing he or she should be worried about is the cost of treatment. PruBSN CrisisCover can help you with the cost of treatment so that you only need to focus on getting better,” said Mr. Azim Mithani.

PruBSN CrisisCover offers protection against 36 types of critical illness, loss of life as well as total and permanent disability. Similar to PruBSN Protect, it also offers riders to enhance the coverage. The riders attachable to the plan are Family Income Benefit, Spouse Contributor and Parent Contributor. Contributions start from as little as RM20 per month.

Issued by: Prudential BSN Takaful Berhad

Tuesday, August 31, 2010

Perlindungan Kesihatan Khusus Untuk Wanita

Perlindungan Kesihatan Khusus Untuk Wanita

Sesetengah orang bertanya kepada saya, perlukah adanya perlindungan khusus untuk wanita? Jawapannya ialah PERLU. Kerana wanita sebenarnya mempunyai keperluan hidup yang berbeza daripada keperluan lelaki. Antara keperluan yang serius dan perlu di beri perhatian adalah wanita biasanya hidup

Di Malaysia juga mengikut statistik yang di keluarkan menunjukkan ketika tua, satu pertiga wanita hidup seorang diri samada sebagai bujang, balu atau janda. Menurut fakta dan kajian juga, lebih 80 peratus penghuni rumah jagaan warga emas terdiri daripada wanita yang tidak berkemampuan untuk menyara hidup mereka sendiri kerana tiada simpanan persaraan atau pencen.

Untuk itu Prudential Bsn Takaful telah melancarkan Takaful Puteri bagi memenuhi keperluan dan perlindungan terhadap kesihatan, rawatan perubatan (kad perubatan), perlindungan hilang upaya serta kemalangan dan kematian yang mungkin berlaku atas wanita. Ianya juga bagi memenuhi permintaan atas insurans yang berasaskan Syariah iaitu prinsip TAKAFUL. Takaful Puteri adalah rider atau manfaat tambahan yang ada di dalam pelan lengkap Takafulink. Tujuan utama Takaful Puteri di wujudkan adalah kerana keperluan wanita adalah berbeza dari lelaki di mana ianya memenuhi keperluan unik wanita dari pelbagai lapisan masyarakat seperti Pelan Perlindungan Menyeluruh terhadap penyakit berkaitan wanita, perlindungan penyakit berjangkit, perlindungan terhadap jenayah dan keganasan rumah tangga yang mendatangkan kecederaan yang serius terhadap kaum wanita.

Penyakit Wanita

Kadar kejadian beberapa jenis kanser di kalangan wanita

- Kanser payudara – 31%

- Kanser ovari – 4%

- Kanser uteri serviks – 2%

- Kanser faraj – 1%

- Carcinoma-in-situ – 8/100,000

- (Sumber: American Cancer Society)

Tuesday, August 24, 2010

Gharar, Maisir dan Riba'

Perkara2 asas untuk dipertimbangkan:-

ERTI TAKAFUL

Takaful adalah berasal daripada bahasa arab dari kata dasar perbuatan "kafala" iaitu bererti saling menjamin, menjaga dan memelihara.

Konsep Takaful - peserta saling berjanji membantu antara satu sama lain sekiranya salah seorang peserta ditimpa musibah dan pengamalannya berdasarkan tabarru'(menderma)yang terselamat dari unsur2 gharar dan maisir.

TABARRU'

- Maksud tabarru' ialah pemberian sukarela oleh sebelah pihak tanpa meminta penggantian daripada pihak yang lain.

- Tabarru' dalam Takaful Ikhlas pula ialah setiap peserta Takaful akan memperuntukkan peratusan tertentu kedalam dana tabarru' untuk membantu peseta2 lain ketika ditimpa musibah/bencana dan sebagainya.

Percayalah dengan janji ALLAH:-

* Firman Allah swt :" Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan & takwa dan janganlah tolong menolong dalam berbuat dosa & permusuhan" (Surah Al Maidah: 2)

Ketakwaan yang dimaksudkan dalam ayat diatas ialah berusaha menutupi kepayahan yang dihadapi saudara Muslim kita dengan meringankan kesusahan yang ditanggung. (TABARRU')

"BERILAH HADIAH KAMU AKAN BERKASIH SAYANG"

KENAPA MESTI MEMILIH HANYA TAKAFUL (& bukan yang lain)

BERDASARKAN FATWA JAWATANKUASA FATWA KEBANGSAAN 1972

% Tanggal 15 Jun 1972, Jawatankuasa Fatwa Kebangsaan dalam persidangan yang kelima telah memutuskan INSURANS nyawa sebagaimana dijalankan oleh syarikat2 insuran yang ada pada masa ini adalah satu muamallah fasid (rosak/tidak sah) yang tidak sesuai dari segi akadnya kerana mengandungi unsur2 gharar, maisir dan riba'.

(RUJUKAN : JAKIM)

MAKSUD INSURAN :

INSURANS adalah kontrak pembelian polisi bagi menanggung kerugian (kiranya ada).

MAKSUD TAKAFUL :

TAKAFUL adalah kontrak menderma dan tolong menolong (tidak membeli polisi) kepada satu tabungan lain, bagi membantu sesiapa yang ditimpa musibah.

APA ITU Riba'(faedah)?:

- Riba' didalam insuran berlaku apabila nilai serahan pada tempoh matang disertakan dengan interest (faedah) apatah lagi sumber pendapatan insurer adalah dari perniagaan duniawi & dana kebanyakannya dilaburkan dalam instrumen kewangan(bon & saham) yang konvensional. Elemen riba' juga berlaku jika peserta terpaksa membayar faedah jika ingin mengeluarkan wang(auto premium loan).

Dalil yang mengharamkan riba':

" Sesunguhnya Allah telah menghalalkan jual beli dan mengharamkan riba'." (Surah Al Baqarah : 275)

*** p/s : simpanan takaful boleh dikeluarkan tanpa menjejaskan perlindungan khairat kematian sekiranya memerlukan. Wang yang dikeluarkan juga tidak dikenakan faedah (interest fee) & juga tidak perlu dibayar balik.

APA ITU Maisir (judi)? :

-maisir (judi) boleh berlaku dimana pemegang polisi boleh kehilangan 100% daripada premium yang telah dibayar kepada insurer. contohnya ialah ada polisi yang menyatakan jika penamatan dilakukan sebelum setahun maka nilai serahan adalah zero.

Dalil yang mengharamkan maisir

" Wahai orang yang berIMAN! bahawa sesungguhnya arak & judi & pemujaan berhala & mengundi nasib dengan batang2 anak panah, adalah (semuanya) kotor (keji) dari perbuatan syaitan. Oleh itu, hendaklah kamu menjauhinya supaya kamu berjaya." (Surah Al-Maidah : 90)

APA ITU Gharar ( ketidakpastian)? :

-gharar (ketidakpastian) - Kontrak insuran konvensional mengandungi unsur gharar kerana jika tidak berlaku sebarang tuntutan, satu pihak iaitu insurer akan mendapat semua premium manakala pemegang polisi tidak mendapat sebarang keuntungan.

Pemegang polisi juga tidak mengetahui dengan jelas samada akan mendapat bayaran yang dijanjikan, tidak mengetahui kadar bayarannya dan tidak mengetahui masanya untuk mendapat tuntutan pembayaran.

- Dalil yang mengharamkan gharar

Daripada Abu Hurairah r.a. berkata: "Rasulullah s.a.w telah melarang daripada terjerumus dalam perniagaan lontaran dan perniagaan yang tidak pasti." ( Riwayat Muslim)

Berdasarkan fatwa itu adalah diharapkan umat Islam dinegara ini akan memikirkan kembali kepentingan hanya memilih Takaful. Oleh yang demikian adalah besar harapan saya untuk melihat muslimin & muslimat sekelian memahami takaful dengan hati yang terbuka & tidak memandang rendah kepada Takaful .. Jika takaful tidak elok masakan banyak syarikat insuran konvensional berusaha keras untuk memiliki lesen takaful.. tepuk dada tanya apa yang kita perlukan..

From Kinrara with Love

♥ ATIKAH & AZALIA ♥

Monday, July 5, 2010

Company saya COVEN UNLIMITED

Pernyataan ini saya memang saya selalu dengar daripada saudara-saudari kita yang bekerja di Syarikat Swasta yang memberikan kemudahan perubatan. Jadi mereka berpendapat, “Buat apa amik plan medical insurance/takaful? Syarikat tempat saya bekerja cover unlimited…” atau ada juga yang bagitau saya, “Syarikat saya cover medical, so saya tak perlu amik plan medical sekarang..tunggu saya dah pencen baru amik“

Ada beberapa perkara yang saya ingin bertanya kepada mereka2 yang berpendapat seperti yang saya nyatakan di atas.

i. Sekiranya anda mengidap penyakit kritikal, yang terpaksa memerlukan cuti yang panjang, atau kerap bercuti daripada menjalankan tugas disebabkan keperluan untuk mendapatkan rawatan. Agak-agaknya, berapa lama syarikat mahukan kita terus berada dalam syarikat tersebut?…Syarikat terpaksa membayar gaji sedangkan kita sudah tidak productive (sebab asyik cuti saja). Sekiranya anda yang menjadi pengarah syarikat (pemegang syer terbesar dalam syarikat), berapa lama agaknya anda ingin simpan orang yang tidak productive berapa didalam organisasi anda? Sedangkan syarikat terpaksa membayar gaji pekerja yang sakit tadi?…Biasanya kes-kes ini akan masuk dalam Medical Board untuk perbincangan sama ada pekerja tersebut perlu diberhentikan kerja atas-atas sebab kesihatan. Setuju?…

Jadi, setelah kita tidak lagi diperlukan syarikat, adakah syarikat masih mahu membayar lagi semua kos rawatan anda pada masa akan datang? Jadi, inilah hadnya atau limit medical benefit yang disediakan oleh syarikat. Kemudian, dah sakit baru nak mohon medical card? Adakah syarikat insurance mahu berikan perlindungan perubatan kepada kita? Fikirkanlah sendiri…

ii. Kalau kita bertukar tempat kerja, adakah syarikat asal masih mahu memberikan manfaat perubatan lagi?…Kalau tempat baru tiada menawarkan kemudahan perubatan, tapi dengan gaji yang lebih tinggi dan sukar untuk ditolak, bagaimana?..anda tukar kerja atau tidak? Seterusnya jawapan anda..”Haaa, masa tu baru le amik medical card..”….jawapan saya “…Kalau you boleh jamin you sihat sampai bila-bila dan takkan sakit, then you amik medical card nie kemudian, kalau you tak boleh jamin, lebih baik amik sekarang…sebabnya medical card hanya boleh dibeli dengan 2 benda iaitu DUIT dan KESIHATAN. Dah sakit, kalau you boleh bayar saya RM 2,000 utk 3 tahun punya payment akan datang sekali pun, syarikat akan tolak permohonan you….masa tu menyesal sudah tidak berguna, bersiap sedia le untuk menghabiskan duit simpanan untuk biaya kos rawatan. Termasuklah duit dalam EPF….bagaimana hari tua anda?….EPF untuk simpanan hari tua, tapi tak sempat nak tua duit dalam EPF dah habih bayar ke Hospital….Fikirkan lah sendiri..”

KEDUA – Tak perlu ambik medical card sekarang sebabnya saya dah ada company punya.

Sekiranya anda boleh jamin anda akan sihat sampai le anda dah nak bersara besok, anda boleh tunggu untuk amik medical ini akan datang. Tapi, kalau anda tak boleh jamin, lebih baik anda ambil sekarang.

Kita biasa melawat saudara-mara kita di hospital…pernah atau tidak kita bertanya kepada pesakit tu, “Kou tau dari awal ke yang kou akan kena sakit nie?….” atau “Kou memang nak ke, sakit nie terkena kat kou”…cuba le tanya diorang sama ada jawapannya Ya atau Tidak.

Kalau jawapannya tidak, anda kena amik medical card sekarang. Kalau jawapanya ya….anda tak perlu amik medical card tu sekarang sebabnya, sebabnya anda ada keboleha untuk tahu apa perkara yang akan berlaku pada masa aka datang. Jadi, apabila anda tau anda nak sakit je, baru anda amik. Fikirkanlah sendiri.

Kalau nak ambil medical card sekarang, hubungi saya. Penerangan percuma dan tiada paksaan, itu janji saya. Saya cuma ingin beritahu anda apa yang anda perlu tahu pasal medical card ini dan bagaimana medical card ini penting untuk elakkan anda jadi seperti kes-kes seperti di bawah ini. Kalau anda tidak tahu, jangan tidak ambil tahu, ambil tahu, fahamkan apa sebenarnya medical card ini…..kemudian buat keputusan sama ada perlu ambil atau tidak. Sebabnya….kalau anda dah sakit, agent insurance/takaful dan syarikat insurance boleh cari client yang sihat. tapi, anda tidak boleh cari insurance yang nak cover orang yang dah sakit.

Sekadar berkongsi pengalaman.

Untuk pengetahuan anda semua, saya ada seorang client yang buat claim pembedahan batu karang, kos rawatan cecah Rm 20,000 di salah sebuah hospital swasta di Kuala Lumpur. Kemudian dalam pula elaun hospital dan elaun bedah hampir RM 6,000. Dengan caruman Rm 150 sebulan, dia mampu untuk mendapatkan rawatan yang terbaik, dan tidak terjebak dengan hutang. Sebaliknya, dapat duit elaun lagi.

Sekiranya nak tahu bagaimana plan Prudential BSN Takaful ni boleh bantu anda supaya tak jadi seperti yang dalam berita nie,

Biasiswa untuk anak-anak dari PRu Bsn Takaful

Pelan Intensif Untuk Pendidikan Anak-Anak,Takaful Cerdik.

Sediakan Pendidikan Sewajarnya untuk Anak Anda

Pendidikan yang kukuh adalah hadiah paling berharga yang boleh anda berikan kepada anak anda. Namun, kos pendidikan di universiti yang semakin meningkat dan perjalanan hidup yang tidak dapat dijangka menyebabkan kita harus menyediakan peruntukan untuk memastikan pendidikan anak-anak anda tidak terjejas. Apabila anda memilih Takafulink Cerdik, anda pasti yakin bahawa anda telah pun memberikan hadiah yang amat bermakna di dalam hidup anak anda. Tiada pelan lain yang selengkap atau semudah Takafulink Cerdik. Itulah yang menjadikan pelan ini suatu pelan yang tepat untuk anda dan anak anda.

Bagaimana Pelan TAKAFULINK CERDIK Berfungsi Untuk Anak-Anak Saya?

Lindungi Pendidikan dan Kesejahteraan Masa Depan Anak Anda

Pelan Takafulink Cerdik adalah pelan sumbangan tetap berkaitan pelaburan yang akan matang apabila anak anda mencapai usia 25 tahun. Pelan ini bukan sekadar memberi perlindungan untuk pendidikan dan kesejahteraan hidup anak anda, ia juga memenuhi keperluan anda dan anak anda yang sentiasa berubah mengikut masa.

Kini anda boleh memberi dua pemberian yang tidak ternilai untuk anak anda, pendidikan dan perlindungan – dalam satu pelan kombinasi inovatif yang unik.

Pelan yang Memberi Anda Lebih Kefleksibelan.

• Pelbagaikan amaun perlindungan Takaful bagi kematian dan hilang upaya tanpa menjejaskan sumbangan anda.

• Tingkatkan liputan Takaful anda dengan menambah manfaat penyakit kritikal, kemalangan, perubatan, hilang upaya dan manfaat tambahan yang lain.

• Wujudkan satu dana pendidikan yang mantap untuk anak anda dengan memilih mana-mana dana Takafulink yang mendapat kelulusan Shariah dan yang dapat memberi pulangan lebih tinggi dalam jangkamasa panjang berbanding dengan akaun simpanan bank.

• Anda boleh menukar pelaburan anda di antara mana-mana dana Takafulink yang mendapat kelulusan Shariah pada bila-bila masa. Jumlah minimum yang boleh ditukar adalah RM1,000.

• Anda boleh mengeluarkan wang anda pada bila-bila masa untuk keperluan anda. Pengeluaran yang minimum adalah RM500. Kemudahan ini tersedia sekiranya nilai dari baki unit adalah sekurang-kurangnya RM1,000.

Siapakah yang Boleh Menyertai Pelan TAKAFULINK CERDIK dan berapakah sumbagan Minima?

Sesiapa yang mempunyai anak yang berusia diantara 2 minggu hingga 15 tahun boleh mendapatkan pelan ini. Ibubapa adalah pemilik sijil dan mereka akan memadankan pelan yang sesuai untuk manfaat anak-anak mereka.Sumbangan minima untuk takaful cerdik adalah bermula dari RM 50.00 sebulan.

Lebihan Pengunderaitan & Perkongsian Keuntungan Pelaburan

Setiap peserta layak menerima 70% daripada lebihan pengunderaitan dari Dana Tabarru’, sekiranya ada, manakala baki 30% akan diperuntukkan sebagai Rizab Luar Jangkaan di dalam Dana Tabarru’ tersebut. Lebihan pengunderaitan ini akan diagihkan kepada para peserta dengan mengkreditkannya ke dalam ISA dan melalui pembelian unit tambahan di dalam PUA. Keuntungan pelaburan akan dikongsi di antara para peserta dan Pengendali Takaful pada kadar 70:30.

Pru Bsn Takaful Beri BONUS???

PruBSN Takaful Health Kasi Bonus?

Pernahkah anda melawat orang sakit di hospital? Pernahkah anda pergi majlis tahlil? Pernahkah anda terfikir, jika anda di tempat orang yang anda lawati itu?

Mmmm….

Duit dah ready untuk berubat…? Budiey jamin, korang pasti sanggup bergadai rumah atau kereta untuk sembuh, kan? Jika meninggal, adakah hutang yang ditinggalkan, boleh diselesaikan oleh keluarga? Realitinya, dalam kehidupan, hari ini kita sihat… mungkin besok kita akan sakit.

Kehidupan kadang-kadang tak menentu…

Jangan sakit jiwa sudah lah!

Jadi, itu pentingnya kita ada insurans perubatan. Ianya satu keperluan. Ia penting digunakan untuk diri sendiri jika sakit.

Kata orang, lebih baik mencegah daripada mengubati.

Bila dah sakit… macam ni lah jadinya… terlantar kat katil.

PRUDENTIAL BSN Takaful Bhd (PruBSN) memperkenalkan pelan insurans perubatan terbarunya, Takaful Health dengan slogan Sick? We Cover. Healthy?

Takaful merupakan salah satu konsep insuran yang berdasarkan muamalat dalam islam, yang berlandaskan hukum syariah. Konsep ini sebenarnya telahpun diamalkan sejak lebih 1,400 tahun.

Anda pasti cakap, sekarang ini anda tengah sihat… buat apa join Takaful Health.

Pada asasnya, sistem Takaful berteraskan konsep kerjasama, tanggungjawab, jaminan, perlindungan dan saling membantu di kalangan para pesertanya.

Takaful Health adalah produk yang membayar pelanggan untuk menggalakkan mereka menjaga kesihatan dan pada masa sama melindungi pelanggan ketika sakit. Ianya menawarkan bonus antara RM100 hingga RM500 setahun kepada pelanggan yang tidak membuat tuntutan perubatan sepanjang tahun.

Kiranya, korang diberi bonus kerana menjaga kesihatan anda!

Budiey kira, ini adalah pelan yang pertama memberikan lebih tambah nilai kepada pengguna untuk menikmati ganjaran daripada pelaburan mereka, walaupun anda dalam keadaan sihat. Bonus tu, bergantung kepada pelan yang kita pilih jugak. Jumlah bonus tahunan itu akan terus dimasukkan ke dalam akaun pengguna dalam bentuk tunai setiap tahun apabila tiada tuntutan dibuat.

Kebanyakan kawan Budiey cakap, sejak insuran ini dijual dari 12 November lalu, ramai yang memberi respon yang positif.

Kepada pembaca yang belum tahu lagi, Takaful Health menyediakan lima pelan insurans perubatan iaitu TH100, TH150 TH200, TH300, TH400 dan TH500 untuk dilanggani pengguna seawal usia setahun hingga 60 tahun menerusi premium minimum RM100 hingga RM500.

Ia menawarkan had perlindungan perubatan tahunan antara RM50,000 sehingga RM150,000, mengikut pelan yang dipilih pengguna dengan perlindungan sehingga usia 80 tahun.

Lindungi diri anda sentiasa…

Takaful Health bagi TH200, TH300 dan TH400 juga dirangka supaya pengguna boleh meningkatkan had perlindungan tahunan sehingga 10 kali ganda, mengikut tuntutan yang diperlukan bagi perlindungan di luar jangka.

Sebagai ciri tambahan lain, Takaful Health ini juga boleh dilampirkan bersama pelan lain yang berkaitan, khususnya untuk pelaburan atau pendidikan seperti pelan Takafulink atau Takafulink Cerdik.

Selain diberinya kita bonus, Takaful Health juga memberi perlindungan menyeluruh untuk bil kemasukan hospital dan pembedahan.

Pilihan untuk MENGETEPIKAN had tuntutan tahunan

Pilihan dari pelan perubatan yang MAMPU DIMILIKI

Perlindungan sehingga umur 70 tahun atau 80 tahun.

fast gaining ground in takaful sales

Source: The Star, 31st May 2010

Promoting takaful via agency is fast gaining prominence with more players now investing significantly to beef up their agency channel and grab a larger slice of the competitive takaful market.

This mode of distribution, according to an industry player, had become more significant in view of the “Takaful For All” approach adopted by newer takaful entrants whereby takaful could be sold or promoted by anyone regardless of faith and religious beliefs.

“The success of the newer takaful operators, especially those who started operations in 2006-2007, using agency as their primary channel has prompted other earlier operators to review their distribution strategies and many of them have adopted the agency channel as their main channel and ‘Takaful For All’ approach as their new direction.

The earlier operators were mainly using direct marketing to promote their products and services,” he told Starbiz.

He said agency allowed players to reach a bigger customer base at lower management expenses. The commissions (wakalah fee) paid to agents at the same time were also factored in the pricing of the takaful products, the observer opined.

Prudential BSN Takaful Bhd (PruBSN) CEO Azim Mithani said historically, bancatakaful was the main distribution channel for takaful business, however, in recent years, agency-based distribution had been fast gaining ground.

This, he said, was evident from the latest trend with many operators starting to develop their own agency distribution channel.

According to Bank Negara statistics, there were some 55,000 takaful agents last year selling family takaful products compared with about 11,000 agents in 2006 and this figure was expected to continue to grow in the coming years.

Azim added that the agency distribution would further enhanced the penetration rate of takaful in the local market as it allowed takaful operators to access a wider segment of the population and enjoy economies of scale.

He said significant investment was required to establish an agency channel, which involved recruitment and training of agents as well as maintaining the infrastructure.

He said it was vital to ensure that agents were properly equipped and trained to provide the necessary advice. In this regard, Azim said it was paramount that appropriate compliance and risk management standards be put in place.

For this purpose, he said PruBSN had established a dedicated training academy to provide comprehensive training to agents as well as rigorous compliance monitoring processes.

PruBSN currently has about 1,400 tied agents and expects to grow this channel significantly this year.

He added that the company also leveraged on its sister company Prudential Assurance Malaysia Bhd’s agency force, which has 8,000 agents licensed to distribute PruBSN’s products.

MAA Takaful Bhd CEO Salim Majid Zain said in terms of quality of advice to policyholders, service and need-based risk management, the agency model was the more sustainable channel in the long term, especially for regular premium protection products. Agency was currently the dominant distribution channel for MAA Takaful and the company foresees its importance increasing over time.

Syarikat Takaful Malaysia Bhd (STMB) regional chief retail officer Wan Azman Wan Mamat said it was looking at establishing its very own business training institution to provide quality and professional training courses to the agency force.

This enabled agents to be equipped with the right skills and knowledge to enter untapped market, he said.

In addition, Wan Azman said the company would develop activities to promote positive culture among the agents such as awards recognition events, leadership development club and regular agency meetings.

STMB started its retail agency structure in March this year and to date has 25 agency leaders with over 400 agents. It plans to grow its agency force to 2,000 by year-end.

Bancatakaful, according to Takaful Ikhlas Sdn Bhd CEO Datuk Syed Moheeb Syed Kamarulzaman, will continue to play an important role in the distribution of takaful as it provides economies of scale, whereas agents are seen as a way of penetrating the non-Muslim customer market.

In addition, he added, agents were also able to expand both family and general takaful product lines. To date, he said Takaful Ikhlas had more than 5,000 family agents and more than 1,000 general agents.

“We are always on the lookout for more corporate and individual agents. Agents are and will continue to remain the dominant channel for the company,” Syed Moheeb noted.

Prudential BSN Takaful Berhad signs Strategic Partnership MoU with Affin Islamic Bank Berhad for Bancatakaful

NEWS RELEASE

Alliance will increase Prudential BSN Takaful Berhad’s distribution network and market reach; will provide Affin Islamic Bank customers a wider selection of takaful products

Kuala Lumpur, 28 June 2010: Prudential BSN Takaful (PruBSN) sealed an agreement with Affin Islamic Bank Berhad (Affin Islamic) today to enter into a strategic alliance for Bancatakaful. Representing PruBSN at the ceremony was Mr. Azim Mithani, Chief Executive Officer whilst Affin Islamic was represented by its Chief Executive Officer, Encik Kamarul Ariffin Mohd Jamil.

With this partnership, PruBSN is now able to broaden its market reach for its Family Takaful products by tapping into Affin Islamic’s customer base. PruBSN is planning to introduce more Family Takaful products that will be tailored and marketed to customers of Affin Islamic in phases.

In his speech, Mr. Azim Mithani said, “The collaboration with Affin Islamic augurs well with PruBSN’s strategy of strengthening our distribution capabilities in the family takaful sector. We are keen to work with Affin Islamic in this area and believe that the efforts made by both organisations will benefit our customers. We see a significant shared advantage and matching capability. This relationship will certainly help the development of the takaful market by both organisations.”

Mr. Azim Mithani also said that the strategic alliance would allow both companies to capitalize on a more comprehensive and extensive client bases to produce integrated family Takaful products that are tailor made to the life cycles of their customers.

“Our innovative solutions and business dynamics enable us to provide solutions that meet the needs of the market. Affin Islamic’s strength, financial services expertise together with its customer base will offer us great opportunities to penetrate new market segments and also help us elevate our product development initiatives,” he added.

Encik Kamarul Ariffin Mohd Jamil says, “we are optimistic that our strategic alliance and collaboration will further enhance the Bank’s product offerings throughout Malaysia. Prudential is well known in the market for product knowledge and variety, sales techniques, customer service and has a strong agency force. This is one way where the Bank can see common synergy with PruBSN to collaborate and cross-sell both takaful and the Bank’s financing products.”

In the initial stage, the product being marketed under the agreement will be an education plan. This plan, which will marketed as PruBSN Educate, will provide financial protection against untimely demise and build accumulated fund for education.

PruBSN Educate is an investment-linked takaful plan that provides cash back upon the maturity of the plan. Parents who purchase this product for their children are entitled to use the contribution for tax deduction purposes.

PruBSN Educate will be available at all Affin Islamic branches beginning August 2010.

Jointly issued by: Prudential BSN Takaful Berhad and Affin Islamic Bank Berhad

For enquiries and information, please contact Monashalyza Mohd. Kassim at 03 2053 1011/monashalyza.kassim@prubsn.com.my.

About Prudential BSN Takaful

Prudential BSN Takaful, a joint venture between Prudential plc and Bank Simpanan Nasional Berhad. PruBSN provides innovative takaful solutions to the Malaysian market as well as savings and investment plans.

About Affin Islamic Bank Berhad

Affin Islamic Bank is a subsidiary of Affin Bank Berhad (AFFINBANK). It commenced operations as a standalone business entity on 1 April 2006. Previously, the Bank operated an Islamic banking window under its parent bank. Today, as a full-fledged Islamic bank, AFFIN ISLAMIC offers a wide range of Islamic banking products and services in Enterprise and Consumer banking.

Sunday, July 4, 2010

Sejarah TAKAFUL

TAKAFUL – KONSEP INSURANS ISLAM

TAKAFUL merupakan satu konsep insurans berlandaskan Muamalat Islam yang menepati Syariah. Takaful berasal daripada perkataan Arab yang bermaksud ‘saling menjamin’ atau joint guarantee. Ia boleh digambarkan sebagai satu perjanjian antara sekumpulan peserta yang bersetuju untuk saling menjamin mana-mana ahli dalam kumpulan itu yang ditimpa kerugian tertentu.

Konsep takaful ini sudah pun wujud pada asasnya sejak sebelum zaman Islam lagi. Pada masa itu, ia dikenali sebagai sistem ‘aqila’ (tanggungjawab bersama) yang dipelopori oleh kaum-kaum Arab pada waktu itu.

Takaful yang dikenali sekarang beroperasi sebagai satu jenis perniagaan (tijari), dan ia berlandaskan prinsip Syariah, iaitu tiada unsur riba, perjudian atau ketidakpastian dalam kontrak dan pengendalian perniagaan takaful itu.

Dalam kontrak takaful, peserta bersetuju untuk menderma sebahagian daripada caruman mereka untuk membantu peserta-peserta lain yang menghadapi kesulitan/kerugian tertentu (ini di kenali sebagai tabarru’). Ia merangkumi unsur perkongsian tanggungjawab, saling menjamin dan melindung sesama mereka. Ini merupakan teras kepada sistem takaful yang menjadikan unsur ketidaktentuan dibenarkan dalam kontrak takaful.

Secara prinsipnya, sistem Takaful adalah diasaskan atas semangat saling bekerjasama, tanggungjawab, jaminan, perlindungan dan saling bantuan membantu di antara kumpulan-kumpulan peserta.

DALIL KERJASAMA

· Hendaklah kamu bertolong-tolongan untuk membuat kebajikan dan bertaqwa (al-Birr dan al-Taqwa) dan janganlah kamu bertolong-tolongan pada melakukan dosa (maksiat) dan pencerobohan.

(Surah Al-Maidah, Ayat 2)

DALIL TANGGUNGJAWAB

· Perbandingan hubungan dan perasaan antara Mukmin umpama sebuah badan; apabila salah satu daripada bahagian merasa sakit, akan terasa seluruh badan.

(Riwayat Imam al-Bukhari dan Imam Muslim)

DALIL SALING MELINDUNGI

· Demi diriku, yang di dalam kekuasan ALLAH, tiada siapa yang akan masuk Syurga jika ia tidak melindungi jirannya yang di dalam kesusahan.

(Riwayat Imam Ahmad bin Hanbal)

Berdasarkan dalil-dalil di atas, para sarjana Islam telah membuat keputusan bahawa perlunya ada usaha yang bersepadu untuk melaksanakan konsep Takaful sebagai kaedah yang terbaik untuk menghuraikan keperluan ini.

UNDANG-UNDANG TAKAFUL

Industri Takaful di Malaysia tertakluk di bawah Akta Takaful 1984, dan diselia oleh Bank Negara Malaysia (BNM).

Para Pengendali Takaful perlu mematuhi Syariah, syarat-syarat Berkanun dan Kawal Selia yang ketat

Subscribe to:

Posts (Atom)